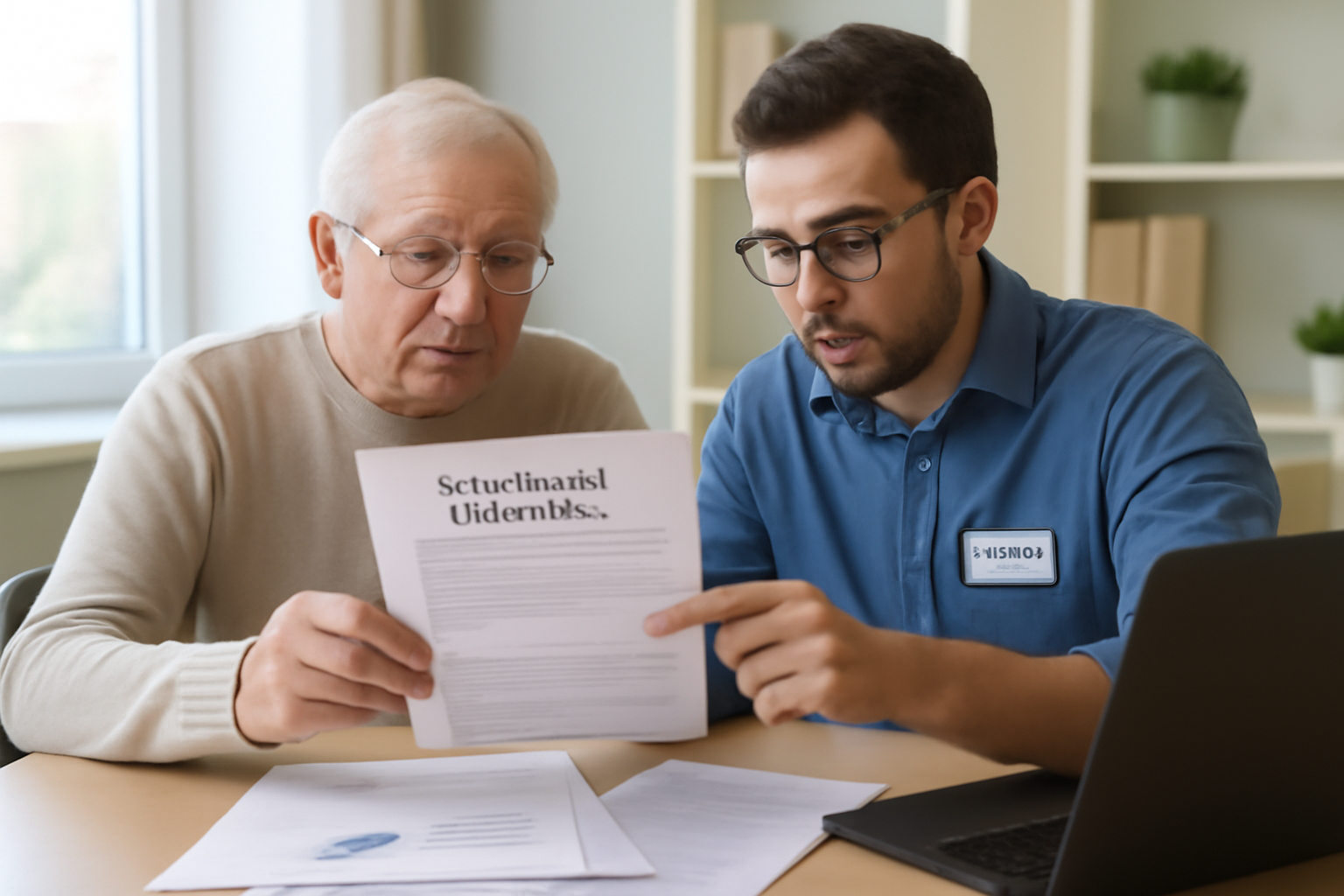

La loi Hamon, adoptée en 2014 et mise en application progressive depuis 2015, a profondément modifié les droits des consommateurs français. Ce texte a renforcé la protection dans de nombreux domaines : garantie des produits, vente à distance, résiliation d’assurances et introduction de l’action de groupe. Ce dossier fait le point sur les mesures concrètes que vous pouvez mobiliser aujourd’hui, avec des repères pratiques, des contacts utiles et des retours d’expérience illustrés par le cas d’une famille. Les références officielles et associatives figurent tout au long du texte afin de faciliter vos démarches auprès des organismes compétents. Vous trouverez aussi des ressources en ligne, des vidéos pédagogiques et un tableau récapitulatif des principales mesures pour vous guider pas à pas.

Les mesures clés de la Loi Hamon pour renforcer vos droits de consommateur

La loi dite Hamon a été adoptée le 13 février 2014 et partiellement appliquée dès 2015. Son objectif premier visait à redonner du pouvoir d’achat et à renforcer la protection face aux professionnels.

Plusieurs dispositions phares ont transformé le rapport entre acheteurs et vendeurs. Elles touchent aux garanties, à la vente à distance, aux pratiques commerciales et aux assurances.

Garantie légale de conformité portée à deux ans : le vendeur doit réparer, remplacer ou rembourser un produit défectueux durant ce délai.Délai de rétractation porté à 14 jours pour les achats en ligne, avec remboursement sous 14 jours après l’exercice du droit.Facilitation de la résiliation d’assurances : changement possible sans frais après un an, et délégation d’assurance pour les prêts immobiliers durant les 12 premiers mois.Création de l’action de groupe pour permettre à des consommateurs de s’unir contre un professionnel via une association agréée.Ces mesures ont été accompagnées d’obligations pour les professionnels. Ils doivent fournir des informations claires sur les caractéristiques essentielles du produit, le prix, le délai de livraison et les conditions de rétractation.

Vous pouvez consulter des synthèses et analyses de la loi sur plusieurs sites spécialisés afin d’approfondir chaque point. Voir notamment les articles disponibles sur Toutsurmesfinances , Banket et Communication Entreprise .

Quelques chiffres et évolutions récentes permettent de mesurer l’ampleur de la réforme. Les associations de consommateurs comme UFC-Que Choisir et Que Choisir ont relayé de nombreuses plaintes sur l’application des droits, tandis que des organismes comme la DGCCRF ont intensifié les contrôles sur les pratiques commerciales.

Mesure

Ce que cela change pour vous

Démarche type

Garantie légale 2 ans Protection pour défauts survenus dans les 24 mois, preuve à charge du vendeur durant ce délai.

Contacter le vendeur, courrier recommandé si nécessaire, recours via associations ou Médiation de la Consommation .

Rétractation 14 jours Possibilité de renvoyer un produit sans motif et d’obtenir remboursement.

Suivre les CGV, conserver preuve d’envoi, vérifier les frais de retour indiqués par le vendeur.

Résiliation d’assurance après 1 an Changer d’assureur sans pénalité, nouvelle souscription prend en charge la résiliation.

Signer un nouveau contrat, demander au nouvel assureur de procéder aux démarches de résiliation.

Action de groupe Permet à plusieurs victimes d’obtenir réparation via une seule procédure portée par une association agréée.

Se rapprocher d’associations telles que La CLCV , Familles Rurales ou UFC-Que Choisir .

Le tableau ci-dessus synthétise les dispositifs les plus sollicités. Il peut servir de checklist lors d’une démarche de réclamation.

Pour aller plus loin, des guides pratiques ont été publiés par l’INC (Institut National de la Consommation) et des articles explicatifs disponibles sur Que Choisir et Expert Finances .

Changer et résilier son assurance : modalités pratiques et recours

La loi Hamon a simplifié la vie des emprunteurs et des assurés en donnant plus de flexibilité pour changer d’assureur. Ces mesures s’appliquent tant aux prêts immobiliers qu’aux contrats d’assurance courants.

Pour les emprunteurs, toute offre de prêt émise à partir du 26 juillet 2014 permet la substitution d’assurance durant les 12 mois suivant la signature du prêt. Cette disposition prolonge la liberté introduite par la loi Lagarde.

Étapes pour changer d’assurance emprunteur : trouver une offre équivalente, notifier la banque par recommandé au plus tard 15 jours avant l’échéance annuelle, attendre la réponse dans les 10 jours.Conditions de refus par la banque : la banque ne peut opposer un refus que si le nouveau contrat n’offre pas des garanties équivalentes selon la fiche d’information standardisée.Pas de frais : aucune indemnité ou frais ne peuvent être exigés pour la modification du contrat de prêt suite à l’acceptation du nouvel assureur.Pour les contrats d’assurance auto, moto ou habitation, vous pouvez résilier à tout moment après un an d’engagement, sans frais. Le nouvel assureur prend généralement en charge les formalités de résiliation afin d’éviter toute interruption de garantie.

La loi couvre aussi les assurances affinitaires souscrites lors d’un achat. Ces contrats peuvent être annulés dans les 14 jours suivant la signature.

Assurances affinitaires : envoyer une lettre de résiliation, justifier d’une couverture existante si nécessaire, attention au préavis d’un mois pour certains cas.Cas pratique : Mme Martin, retraitée, a comparé des offres via un courtier en 2023 et a pu réduire le coût de son assurance emprunteur grâce à la délégation d’assurance.Outils utiles : comparateurs, courtiers et guides publiés par Teleassistance Seniors ou des sites spécialisés.Si la banque refuse la substitution, le nouveau contrat est annulé sans frais. La banque doit fournir une réponse écrite motivée et procéder au calcul du nouveau taux effectif global en cas d’acceptation.

Des ressources juridiques et des retours d’expérience sont disponibles sur Alex-Soft et JuridiqueFacile . Ces références vous aident à comprendre les critères d’équivalence des garanties.

Les associations de consommateurs telles que Millions de Consommateurs et La CLCV proposent des accompagnements pour vérifier l’équivalence des garanties. Les démarches sont accessibles, mais demandent de la méthode.

Pour maximiser vos chances de succès, procédez ainsi :

Recueillir la fiche d’information standardisée fournie par la banque. Comparer les garanties techniques et les exclusions. Faire établir une offre écrite par le nouvel assureur et l’envoyer en recommandé. Garder toutes les preuves d’envoi et de réception. En cas de litige, la DGCCRF peut être saisie pour pratiques commerciales trompeuses. La Médiation de la Consommation reste une voie amiable à privilégier avant toute procédure judiciaire.

Phrase-clé : souvenez-vous que la loi favorise la concurrence et vise à réduire vos coûts, en particulier si vous êtes senior et devez maîtriser vos dépenses d’assurance.

Droits en ligne : rétractation, livraison, démarchage et obligations des e-commerçants

La loi Hamon a apporté des garanties renforcées pour les achats effectués à distance. Ces dispositions protègent l’acheteur dans le cadre du commerce électronique qui a continué d’évoluer jusqu’en 2025.

Le délai de rétractation passe à 14 jours, ce qui laisse davantage de temps pour vérifier un produit. Le vendeur doit préciser les modalités de retour dans ses Conditions Générales de Vente.

Obligations d’information : prix, caractéristiques essentielles, moyens de paiement, délai de livraison et coordonnées du service après-vente doivent être communiqués avant toute commande.Délais de livraison : sauf accord contraire, le vendeur doit livrer dans les 30 jours. En cas de retard, vous pouvez demander la résolution de la commande.Frais de retour : les CGV doivent préciser qui prend en charge les frais. Si le produit ne correspond pas, le remboursement inclut les frais initiaux dans certains cas.La lutte contre le démarchage téléphonique a également été renforcée. L’utilisation du numéro masqué est interdite pour la prospection et il est possible de s’inscrire sur une liste d’opposition à la prospection commerciale.

Si vous recevez des appels non sollicités, conservez les preuves et signalez les abus aux autorités compétentes. Des organismes comme Service-public.fr et economie.gouv.fr offrent des fiches pratiques pour effectuer ces signalements.

Pour illustrer, prenons le cas de Lucie qui a acheté un électroménager en ligne. Le produit présentait un défaut au bout de trois mois. Grâce à la garantie légale de 2 ans, le vendeur a assumé la réparation sans frais.

Voici les actions recommandées pour un achat en ligne :

Vérifier les CGV et les conditions de retour avant paiement. Conserver toutes les communications et preuves d’achat. Notifier le vendeur rapidement en cas de défaut ou de non-conformité. Saisir une association de consommateurs si la réponse est insatisfaisante. Plusieurs plateformes d’aide peuvent vous accompagner. Consultez des articles pratiques comme ceux de Pratique.fr ou des synthèses sur La Minute du Droit .

Si la boutique est établie à l’étranger, la loi protège toujours l’acheteur français dans certaines limites, mais la recherche de recours peut être plus complexe. Dans ce cas, l’intervention d’associations telles que Familles Rurales ou Millions de Consommateurs peut s’avérer utile.

Phrase-clé : conservez vos preuves et utilisez les ressources publiques et associatives pour faire respecter vos droits.

L’action de groupe et les recours collectifs : comment ça marche et pourquoi participer

La loi Hamon a instauré l’action de groupe pour permettre aux consommateurs victimes d’un même préjudice d’obtenir réparation via une procédure unique. Ce mécanisme a évolué depuis 2014 et a été étendu à plusieurs domaines.

Une association agréée porte l’action de groupe devant le juge au nom de consommateurs plaignants. La procédure vise à simplifier l’accès à la justice et à mutualiser les coûts.

Conditions d’ouverture : au moins deux consommateurs doivent avoir subi un dommage matériel individuel résultant d’un même manquement du professionnel.Procédure : l’association saisit le tribunal, la responsabilité est jugée sur le fond, puis les consommateurs identifiés peuvent demander réparation après publication du jugement.Avantages : une seule procédure, un seul avocat, possibilité de se joindre après le jugement pour obtenir réparation.La gamme d’actions de groupe s’est enrichie depuis 2014 pour couvrir notamment les produits de santé, la protection des données personnelles, les discriminations et des questions environnementales.

Concrètement, comment participer si vous pensez être concerné ? Commencez par contacter une association agréée comme UFC-Que Choisir , La CLCV ou Familles Rurales . Ces structures évaluent la recevabilité du dossier et peuvent lancer la procédure collective au nom des victimes.

/* Conteneur principal : hauteur limitée pour respecter la contrainte */

.comparateur-hamon {

max-height: 800px; /* Limite de hauteur (ajustable) */

overflow: auto;

border: 1px solid #e3e3e3;

border-radius: .5rem;

padding: 1rem;

background: #fff;

}

/* Table et interactions */

.comparateur-table thead th {

position: sticky;

top: 0;

background: #f8f9fa;

z-index: 2;

}

.critere-row {

cursor: pointer;

}

.critere-row:focus {

outline: 3px solid #cff4fc;

outline-offset: 2px;

}

.detail-row {

background: #fbfbfb;

display: none;

}

.badge-prob {

font-weight: 600;

}

.controls {

gap: .5rem;

display: flex;

flex-wrap: wrap;

align-items: center;

margin-bottom: .75rem;

}

/* Responsive : écrans très petits */

@media (max-width: 540px) {

.comparateur-table td, .comparateur-table th {

font-size: .92rem;

}

}

Comparateur : Action individuelle vs Action de groupe

La Loi Hamon — aperçu synthétique et interactif

Imprimer

Vue compacte

Télécharger CSV

Réinitialiser

Tableau comparatif des caractéristiques entre action individuelle et action de groupe selon la Loi Hamon

Critère

Action individuelle

Action de groupe

/*

Comparateur interactif (Français) – Loi Hamon

– Produit en pur HTML + JavaScript (aucune API externe nécessaire)

– Accessible : focusable, boutons, labels ARIA

– Fonctionnalités : recherche, vue compacte, détails par critère, export CSV, impression

– Toutes les chaînes sont en français et facilement modifiables dans l’objet `TEXTES`

*/

/* ———- CONFIGURATION / TEXTES (modifiables) ———- */

const TEXTES = {

titre: « Comparateur : Action individuelle vs Action de groupe »,

colonnes: [« Critère », « Action individuelle », « Action de groupe »],

lignes: [

{

id: « cout »,

critere: « Coût »,

indiv: « Faible à modéré — frais d’avocat et dépenses de procédure à la charge du demandeur ; honoraires variables. »,

groupe: « Réparti par participant — coûts initiaux souvent pris en charge par une association ou financés collectivement, réduisant le coût individuel. »

},

{

id: « duree »,

critere: « Durée »,

indiv: « Souvent plus courte si le dossier est simple (quelques mois à 2 ans selon complexité). »,

groupe: « Généralement plus longue : constitution du groupe, étapes de représentation, recours possibles (1 à 5 ans ou plus). »

},

{

id: « complexite »,

critere: « Complexité »,

indiv: « Moins de coordination requise ; procédure plus directe et personnalisée. »,

groupe: « Plus complexe : agrégation des demandes, désignation d’un représentant commun, harmonisation des intérêts. »

},

{

id: « probabilite »,

critere: « Probabilité de réparation »,

indiv: « Élevée si le préjudice est individuel, clairement démontré et spécifique. »,

groupe: « Variable : efficace si les causes sont communes et démontrables, mais certaines situations individuelles peuvent être moins bien couvertes. »

},

{

id: « publicite »,

critere: « Publicité du dossier »,

indiv: « Peu médiatisé par défaut ; confidentialité parfois préservée selon l’accord et la procédure. »,

groupe: « Souvent plus visible et médiatisé : attention publique accrue, impact sur la réputation des parties. »

}

],

details: {

cout: « Les actions de groupe mutualisent souvent les coûts (ex : prise en charge par associations), alors que l’action individuelle supporte directement les frais. Vérifier les modalités d’honoraires (forfait, succès, aide juridictionnelle). »,

duree: « La durée dépend beaucoup du cas : procédures rapides pour litiges simples, très longues si expertises et appels sont nécessaires. »,

complexite: « Les actions de groupe impliquent des étapes procédurales supplémentaires (représentation collective, vérification des adhérents), ce qui ajoute de la complexité organisationnelle. »,

probabilite: « La force d’une action de groupe est d’agréger des preuves communes; toutefois, des préjudices très individualisés peuvent être mieux plaidés en individuel. »,

publicite: « Les actions de groupe attirent souvent l’attention médiatique et peuvent servir d’effet d’entraînement pour d’autres victimes. »

},

btns: {

print: « Imprimer »,

exportCsv: « Télécharger CSV »,

reset: « Réinitialiser »

}

};

/* ———- UTILITAIRES ———- */

/**

* Crée une ligne de tableau HTML accessible représentant le critère et les deux colonnes.

* Chaque ligne est focusable et peut être étendue pour voir un détail explicatif.

*/

function creerLigne(ligneData) {

const tr = document.createElement(‘tr’);

tr.className = ‘critere-row’;

tr.tabIndex = 0; // rend la ligne focusable au clavier

tr.setAttribute(‘data-id’, ligneData.id);

// Cellule Critère

const th = document.createElement(‘th’);

th.scope = ‘row’;

th.innerText = ligneData.critere;

th.style.verticalAlign = ‘middle’;

tr.appendChild(th);

// Cellule Action individuelle

const tdIndiv = document.createElement(‘td’);

tdIndiv.innerHTML = sanitizeHtml(ligneData.indiv);

tr.appendChild(tdIndiv);

// Cellule Action de groupe

const tdGroupe = document.createElement(‘td’);

tdGroupe.innerHTML = sanitizeHtml(ligneData.groupe);

tr.appendChild(tdGroupe);

// Ligne de détail (cachée) ajoutée juste après

const detailTr = document.createElement(‘tr’);

detailTr.className = ‘detail-row’;

detailTr.setAttribute(‘aria-hidden’, ‘true’);

const detailTd = document.createElement(‘td’);

detailTd.colSpan = 3;

detailTd.style.paddingLeft = ‘1.5rem’;

detailTd.innerText = TEXTES.details[ligneData.id] || »;

detailTr.appendChild(detailTd);

// Interaction clavier et souris pour toggler la visibilité du détail

function toggleDetail() {

const visible = detailTr.style.display === ‘table-row’;

detailTr.style.display = visible ? ‘none’ : ‘table-row’;

detailTr.setAttribute(‘aria-hidden’, (!visible).toString());

}

tr.addEventListener(‘click’, () => toggleDetail());

tr.addEventListener(‘keydown’, (e) => {

if (e.key === ‘Enter’ || e.key === ‘ ‘) {

e.preventDefault();

toggleDetail();

}

});

return { tr, detailTr };

}

/**

* Nettoyage simple pour éviter injection (nous affichons des contenus contrôlés).

* Pour un usage plus large, utiliser une bibliothèque dédiée.

*/

function sanitizeHtml(str) {

const tmp = document.createElement(‘div’);

tmp.textContent = str;

return tmp.innerHTML;

}

/* ———- RENDU INITIAL ———- */

const tbody = document.getElementById(‘comparatifBody’);

function renderTable() {

tbody.innerHTML = »;

TEXTES.lignes.forEach(l => {

const { tr, detailTr } = creerLigne(l);

tbody.appendChild(tr);

tbody.appendChild(detailTr);

});

}

renderTable();

/* ———- FONCTIONNALITÉS D’INTERACTION ———- */

const searchInput = document.getElementById(‘searchInput’);

const compactToggle = document.getElementById(‘compactToggle’);

const exportCsvBtn = document.getElementById(‘exportCsv’);

const resetBtn = document.getElementById(‘resetFilters’);

const printBtn = document.getElementById(‘btnPrint’);

/**

* Filtre les lignes du tableau selon le texte de recherche (critère ou colonnes).

*/

function filtrerTable(terme) {

const mots = terme.trim().toLowerCase().split(/\s+/).filter(Boolean);

const lignes = Array.from(tbody.querySelectorAll(‘tr.critere-row’));

lignes.forEach(tr => {

const id = tr.getAttribute(‘data-id’);

const critere = tr.querySelector(‘th’).innerText.toLowerCase();

const indiv = tr.children[1].innerText.toLowerCase();

const groupe = tr.children[2].innerText.toLowerCase();

const colis = critere + » » + indiv + » » + groupe;

const match = mots.every(m => colis.includes(m));

tr.style.display = match ? » : ‘none’;

// masquer/afficher la ligne de détail correspondante

const next = tr.nextElementSibling;

if (next && next.classList.contains(‘detail-row’)) {

next.style.display = match && next.style.display === ‘table-row’ ? ‘table-row’ : ‘none’;

}

});

}

/**

* Basculer la vue compacte (ajuste padding/hauteur des cellules).

*/

compactToggle.addEventListener(‘change’, () => {

const compact = compactToggle.checked;

const table = document.querySelector(‘.comparateur-table’);

if (compact) {

table.classList.add(‘table-sm’);

} else {

table.classList.remove(‘table-sm’);

}

});

/**

* Export CSV simple du tableau (texte brut).

*/

function exportCSV() {

const rows = [];

// En-tête

rows.push(TEXTES.colonnes.join(‘,’));

// Données

TEXTES.lignes.forEach(l => {

const row = [

` »${l.critere.replace(/ »/g, ‘ » »‘)} »`,

` »${l.indiv.replace(/ »/g, ‘ » »‘)} »`,

` »${l.groupe.replace(/ »/g, ‘ » »‘)} »`

];

rows.push(row.join(‘,’));

});

const csvContent = rows.join(‘\n’);

const blob = new Blob([csvContent], { type: ‘text/csv;charset=utf-8;’ });

const url = URL.createObjectURL(blob);

const a = document.createElement(‘a’);

a.href = url;

a.download = ‘comparatif_loi_hamon.csv’;

document.body.appendChild(a);

a.click();

document.body.removeChild(a);

URL.revokeObjectURL(url);

}

/**

* Réinitialiser les filtres et la vue.

*/

function resetFilters() {

searchInput.value = »;

compactToggle.checked = false;

document.querySelector(‘.comparateur-table’).classList.remove(‘table-sm’);

// Afficher toutes les lignes

Array.from(tbody.querySelectorAll(‘tr.critere-row’)).forEach(tr => tr.style.display = »);

Array.from(tbody.querySelectorAll(‘tr.detail-row’)).forEach(dr => dr.style.display = ‘none’);

}

/**

* Impression : ouvrira la boîte d’impression du navigateur avec la zone du composant mise en évidence.

*/

function printComparatif() {

// Créer une petite fenêtre/iframe temporaire pour imprimer uniquement le composant

const content = document.getElementById(‘comparateur-hamon’).outerHTML;

const printWindow = window.open( », », ‘height=700,width=900’);

if (!printWindow) {

alert(‘Impossible d’ouvrir la fenêtre d’impression. Vérifiez le bloqueur de pop-ups.’);

return;

}

printWindow.document.write(‘

‘ + TEXTES.titre + »);

// inclure un style minimal pour l’impression

printWindow.document.write( »);

printWindow.document.write(‘body{font-family:Arial,Helvetica,sans-serif;margin:20px;} .comparateur-hamon{border:none;}’);

printWindow.document.write( »);

printWindow.document.write(content);

printWindow.document.write( »);

printWindow.document.close();

printWindow.focus();

setTimeout(() => {

printWindow.print();

printWindow.close();

}, 500);

}

/* ———- ÉVÉNEMENTS ———- */

searchInput.addEventListener(‘input’, (e) => {

filtrerTable(e.target.value);

});

exportCsvBtn.addEventListener(‘click’, exportCSV);

resetBtn.addEventListener(‘click’, resetFilters);

printBtn.addEventListener(‘click’, printComparatif);

/* Raccourcis clavier globaux pour accessibilité (optionnel) */

document.addEventListener(‘keydown’, (e) => {

// Ctrl+F ou Cmd+F ouvre la recherche du widget (focalise notre champ)

if ((e.ctrlKey || e.metaKey) && e.key.toLowerCase() === ‘f’) {

e.preventDefault();

searchInput.focus();

}

});

/* ———- NOTES (aucune API externe utilisée) ———-

Ce composant n’appuie pas sur une API externe : toutes les données

du tableau sont embarquées localement dans le fichier JavaScript

(objet TEXTES). Si vous souhaitez connecter une API publique gratuite,

indiquez l’URL et un exemple de réponse JSON : par exemple (exemple fictif) :

URL API (exemple libre) : https://exemple.api/public/comparatif

Exemple de réponse JSON :

{

« lignes »: [

{« id »: »cout », »critere »: »Coût », »indiv »: »… », »groupe »: »… »},

…

]

}

Comme aucune API n’est nécessaire ici, l’intégration est plus rapide

et respecte la confidentialité.

——————————————————————*/

<p>L’intérêt économique est manifeste pour des préjudices de faible montant individuel mais nombreux collectivement. L’action de groupe réduit le coût par victime et augmente la visibilité médiatique du litige.</p>

<p>Un exemple concret : une association a représenté des consommateurs victimes d’un défaut de facturation d’un service courant. Après jugement, la publication de la décision a permis à des centaines d’acheteurs de réclamer leur part d’indemnisation sans lancer de procédure individuelle.</p>

<p>Pour suivre une action en cours, consultez les sites des associations et des médias spécialisés. Des articles de synthèse et des analyses juridiques figurent sur <a href="https://ma-protection-juridique.fr/les-repercussions-de-la-loi-hamon-sur-le-droit-des-consommateurs/">Ma Protection Juridique</a> et d’autres portails spécialisés.</p>

<p>Si le cas mérite une médiation, la <strong>Médiation de la Consommation</strong> peut être sollicitée avant toute action judiciaire. La médiation reste un mode amiable recommandé pour obtenir réparation rapide.</p>

<p>Phrase-clé : se joindre à une action collective multiplie vos chances d’obtenir réparation à moindre coût, surtout si le préjudice est partagé par de nombreux consommateurs.</p>

<h2 class="wp-block-heading">Bénéfices directs pour les seniors et démarches pratiques : guide pour aider un proche</h2>

<p>Les seniors constituent un public particulièrement concerné par les mesures de la loi Hamon. Leur pouvoir d’achat et leurs besoins de santé rendent l’optimisation des contrats et la défense des droits prioritaires.</p>

<p>Prenons le fil conducteur de Claire, 75 ans, aidée par sa fille Sophie. Elles ont réussi à réduire le coût de l’assurance emprunteur et à faire valoir une garantie pour un appareil défectueux acheté en ligne.</p>

<ul class="wp-block-list"><li><strong>Assurances</strong> : la substitution d’assurance sur les prêts et la possibilité de résilier après un an permettent de réaliser des économies significatives.</li><li><strong>Achats en ligne</strong> : le délai de rétractation de 14 jours et la garantie de 2 ans protègent contre les défaillances des produits technologiques souvent achetés par confort.</li><li><strong>Recours et aides</strong> : solliciter des associations comme <strong>UFC-Que Choisir</strong>, <strong>Que Choisir</strong>, <strong>INC (Institut National de la Consommation)</strong> ou <strong>Millions de Consommateurs</strong> facilite les démarches.</li></ul>

<p>Voici une méthode en quatre étapes pour accompagner un proche senior :</p>

<ol class="wp-block-list"><li>Rassembler les documents : contrats, factures, échanges écrits avec le professionnel.</li><li>Vérifier les garanties applicables et les délais (garantie légale 2 ans, rétractation 14 jours).</li><li>Contacter le vendeur ou l’assureur par écrit, privilégier le recommandé si la réponse est insatisfaisante.</li><li>Demander l’aide d’une association ou saisir la <strong>Médiation de la Consommation</strong> si le litige persiste.</li></ol>

<p>Pour les démarches administratives, <strong>Service-public.fr</strong> et <strong>economie.gouv.fr</strong> fournissent des modèles de courriers et des fiches pratiques. Ces ressources s’avèrent utiles avant d’engager une procédure contentieuse.</p>

<p>Des structures locales comme <strong>Familles Rurales</strong> peuvent aussi aider pour les démarches de proximité, surtout si vous accompagnez une personne à mobilité réduite.</p>

<p>Le recours à des comparateurs et à des courtiers peut accélérer les changements d’assurance. Des sites et articles pratiques tels que <a href="https://www.toutsurmesfinances.com/argent/a/les-mesures-de-la-loi-hamon-sur-la-consommation">Toutsurmesfinances</a> ou <a href="https://www.expert-finances.com/loi-hamon-expliquee-comprendre-vos-droits-de-consommateur-et-retractation/">Expert Finances</a> expliquent les étapes et les pièges à éviter.</p>

<p>En cas de besoin d’assistance technique ou de téléassistance pour un senior, consultez des guides pratiques et articles, dont <a href="https://teleassistance-seniors.net/loi-chatel-resiliation-assurance/">Teleassistance Seniors</a>, afin de vérifier la compatibilité entre services et assurances.</p>

<p>Phrase-clé : accompagner un proche senior implique méthode, recours aux associations et connaissance des droits pour obtenir redressement et économies.</p>

<h3 class="wp-block-heading">Questions fréquentes utiles</h3>

<p><strong>Q :</strong> Puis-je changer d’assurance emprunteur après un an ?<br>

<strong>R :</strong> Oui, la loi Hamon permet la substitution d’assurance dans les 12 mois suivant la signature pour les prêts émis après le 26 juillet 2014. Contactez votre banque et fournissez la fiche d’information standardisée pour vérification.</p>

<p><strong>Q :</strong> Comment faire valoir la garantie légale de deux ans ?<br>

<strong>R :</strong> Signalez le défaut au vendeur, demandez réparation, remplacement ou remboursement. Si le professionnel refuse, saisissez une association comme <strong>UFC-Que Choisir</strong> ou la <strong>Médiation de la Consommation</strong>.</p>

<p><strong>Q :</strong> Que faire en cas de démarchage téléphonique abusif ?<br>

<strong>R :</strong> Inscrivez-vous sur la liste d’opposition, conservez les preuves d’appels et signalez les faits à la <strong>DGCCRF</strong> ou aux plateformes indiquées sur <strong>Service-public.fr</strong>.</p>

<p><strong>Q :</strong> Comment se joindre à une action de groupe lancée par une association ?<br>

<strong>R :</strong> Après publication du jugement qui identifie théoriquement les consommateurs concernés, contactez l’association porteuse ou le professionnel pour demander votre indemnisation individuelle.</p>

<p><strong>Q :</strong> Où trouver de l’aide pratique et des modèles de courrier ?<br>

<strong>R :</strong> Consultez les ressources en ligne de l’<strong>INC (Institut National de la Consommation)</strong>, <strong>Que Choisir</strong>, <a href="https://www.quechoisir.org/actualite-loi-consommation-protection-renforcee-n6559/">Que Choisir</a> et <strong>Service-public.fr</strong> pour des modèles et des conseils.</p>

</div><!-- .entry-content .clear -->

</div>

</article><!-- #post-## -->

<nav class="navigation post-navigation" aria-label="Articles">

<div class="nav-links"><div class="nav-previous"><a title="Tout savoir sur la cataracte : causes, symptômes et traitements" href="https://teleassistance-seniors.net/cataracte-causes-symptomes/" rel="prev"><span class="ast-left-arrow" aria-hidden="true">←</span> Article précédent</a></div><div class="nav-next"><a title="Identification des Signes Précoces de la Maladie d'Alzheimer" href="https://teleassistance-seniors.net/signes-precoce-alzheimer/" rel="next">Article suivant <span class="ast-right-arrow" aria-hidden="true">→</span></a></div></div>

</nav><div class="ast-single-related-posts-container ast-container--fallback"><div class="ast-related-posts-title-section"> <h2 class="ast-related-posts-title"> Related Posts </h2> </div><div class="ast-related-posts-wrapper"> <article class="ast-related-post post-1707 post type-post status-publish format-standard has-post-thumbnail hentry category-non-classe">

<div class="ast-related-posts-inner-section">

<div class="ast-related-post-content">

<div class="ast-related-post-featured-section post-has-thumb"><div class="post-thumb-img-content post-thumb"><a aria-label="En savoir plus sur Les fondamentaux incontournables de l’assurance" href="https://teleassistance-seniors.net/fondamentaux-assurance/"><img width="1536" height="1024" src="https://teleassistance-seniors.net/wp-content/uploads/2025/08/Les-fondamentaux-incontournables-de-lassurance.png" class="attachment-full size-full wp-post-image" alt="découvrez les principes essentiels de l'assurance : tout ce qu'il faut savoir pour comprendre les bases, bien choisir sa couverture et être protégé efficacement." itemprop="" decoding="async" loading="lazy" srcset="https://teleassistance-seniors.net/wp-content/uploads/2025/08/Les-fondamentaux-incontournables-de-lassurance.png 1536w, https://teleassistance-seniors.net/wp-content/uploads/2025/08/Les-fondamentaux-incontournables-de-lassurance-300x200.png 300w, https://teleassistance-seniors.net/wp-content/uploads/2025/08/Les-fondamentaux-incontournables-de-lassurance-1024x683.png 1024w, https://teleassistance-seniors.net/wp-content/uploads/2025/08/Les-fondamentaux-incontournables-de-lassurance-768x512.png 768w" sizes="auto, (max-width: 1536px) 100vw, 1536px" /></a> </div></div> <header class="entry-header related-entry-header">

<h3 class="ast-related-post-title entry-title">

<a href="https://teleassistance-seniors.net/fondamentaux-assurance/" target="_self" rel="bookmark noopener noreferrer">Les fondamentaux incontournables de l’assurance</a>

</h3>

<div class="entry-meta ast-related-cat-style--none ast-related-tag-style--none"><span class="posted-on"><span class="published" itemprop="datePublished"> 30 août 2025 </span></span> / <span class="ast-taxonomy-container cat-links default"><a href="https://teleassistance-seniors.net/categorie/non-classe/" rel="category tag">Non classé</a></span></div> </header>

<div class="entry-content clear">

</div>

</div>

</div>

</article>

<article class="ast-related-post post-1711 post type-post status-publish format-standard has-post-thumbnail hentry category-non-classe">

<div class="ast-related-posts-inner-section">

<div class="ast-related-post-content">

<div class="ast-related-post-featured-section post-has-thumb"><div class="post-thumb-img-content post-thumb"><a aria-label="En savoir plus sur Comprendre le rôle essentiel des aidants dans notre société : définition et enjeux" href="https://teleassistance-seniors.net/role-aidants-societe-enjeux/"><img width="1536" height="1024" src="https://teleassistance-seniors.net/wp-content/uploads/2025/08/Comprendre-le-role-essentiel-des-aidants-dans-notre-societe-definition-et-enjeux.png" class="attachment-full size-full wp-post-image" alt="découvrez le rôle fondamental des aidants dans notre société, leur définition, ainsi que les enjeux majeurs auxquels ils font face pour accompagner au quotidien les personnes en situation de dépendance." itemprop="" decoding="async" loading="lazy" srcset="https://teleassistance-seniors.net/wp-content/uploads/2025/08/Comprendre-le-role-essentiel-des-aidants-dans-notre-societe-definition-et-enjeux.png 1536w, https://teleassistance-seniors.net/wp-content/uploads/2025/08/Comprendre-le-role-essentiel-des-aidants-dans-notre-societe-definition-et-enjeux-300x200.png 300w, https://teleassistance-seniors.net/wp-content/uploads/2025/08/Comprendre-le-role-essentiel-des-aidants-dans-notre-societe-definition-et-enjeux-1024x683.png 1024w, https://teleassistance-seniors.net/wp-content/uploads/2025/08/Comprendre-le-role-essentiel-des-aidants-dans-notre-societe-definition-et-enjeux-768x512.png 768w" sizes="auto, (max-width: 1536px) 100vw, 1536px" /></a> </div></div> <header class="entry-header related-entry-header">

<h3 class="ast-related-post-title entry-title">

<a href="https://teleassistance-seniors.net/role-aidants-societe-enjeux/" target="_self" rel="bookmark noopener noreferrer">Comprendre le rôle essentiel des aidants dans notre société : définition et enjeux</a>

</h3>

<div class="entry-meta ast-related-cat-style--none ast-related-tag-style--none"><span class="posted-on"><span class="published" itemprop="datePublished"> 30 août 2025 </span></span> / <span class="ast-taxonomy-container cat-links default"><a href="https://teleassistance-seniors.net/categorie/non-classe/" rel="category tag">Non classé</a></span></div> </header>

<div class="entry-content clear">

</div>

</div>

</div>

</article>

</div> </div> </main><!-- #main -->

</div><!-- #primary -->

</div> <!-- ast-container -->

</div><!-- #content -->

<footer

class="site-footer" id="colophon" itemtype="https://schema.org/WPFooter" itemscope="itemscope" itemid="#colophon">

<div class="site-below-footer-wrap ast-builder-grid-row-container site-footer-focus-item ast-builder-grid-row-full ast-builder-grid-row-tablet-full ast-builder-grid-row-mobile-full ast-footer-row-stack ast-footer-row-tablet-stack ast-footer-row-mobile-stack" data-section="section-below-footer-builder">

<div class="ast-builder-grid-row-container-inner">

<div class="ast-builder-footer-grid-columns site-below-footer-inner-wrap ast-builder-grid-row">

<div class="site-footer-below-section-1 site-footer-section site-footer-section-1">

<div class="ast-builder-layout-element ast-flex site-footer-focus-item ast-footer-copyright" data-section="section-footer-builder">

<div class="ast-footer-copyright"><p>Droits d'auteur © 2026 Téléassistance pour séniors</p>

</div> </div>

</div>

</div>

</div>

</div>

</footer><!-- #colophon -->

</div><!-- #page -->

<script type="speculationrules">

{"prefetch":[{"source":"document","where":{"and":[{"href_matches":"/*"},{"not":{"href_matches":["/wp-*.php","/wp-admin/*","/wp-content/uploads/*","/wp-content/*","/wp-content/plugins/*","/wp-content/themes/astra/*","/*\\?(.+)"]}},{"not":{"selector_matches":"a[rel~=\"nofollow\"]"}},{"not":{"selector_matches":".no-prefetch, .no-prefetch a"}}]},"eagerness":"conservative"}]}

</script>

<div data-rocket-location-hash="4e1ca7e08687b5a5aeeb03567a38aa28" id="ast-scroll-top" tabindex="0" class="ast-scroll-top-icon ast-scroll-to-top-right" data-on-devices="both">

<span class="ast-icon icon-arrow"><svg class="ast-arrow-svg" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" version="1.1" x="0px" y="0px" width="26px" height="16.043px" viewBox="57 35.171 26 16.043" enable-background="new 57 35.171 26 16.043" xml:space="preserve">

<path d="M57.5,38.193l12.5,12.5l12.5-12.5l-2.5-2.5l-10,10l-10-10L57.5,38.193z" />

</svg></span> <span class="screen-reader-text">Retour en haut</span>

</div>

<script>

/(trident|msie)/i.test(navigator.userAgent)&&document.getElementById&&window.addEventListener&&window.addEventListener("hashchange",function(){var t,e=location.hash.substring(1);/^[A-z0-9_-]+$/.test(e)&&(t=document.getElementById(e))&&(/^(?:a|select|input|button|textarea)$/i.test(t.tagName)||(t.tabIndex=-1),t.focus())},!1);

</script>

<script id="astra-theme-js-js-extra">

var astra = {"break_point":"921","isRtl":"","is_scroll_to_id":"1","is_scroll_to_top":"1","is_header_footer_builder_active":"1","responsive_cart_click":"flyout","is_dark_palette":""};

//# sourceURL=astra-theme-js-js-extra

</script>

<script src="https://teleassistance-seniors.net/wp-content/themes/astra/assets/js/minified/frontend.min.js?ver=4.13.1" id="astra-theme-js-js"></script>

<script id="uagb-loop-builder-js-extra">

var uagb_loop_builder = {"ajax_url":"https://teleassistance-seniors.net/wp-admin/admin-ajax.php","post_id":"1801","nonce":"5db157047c"};

//# sourceURL=uagb-loop-builder-js-extra

</script>

<script data-minify="1" src="https://teleassistance-seniors.net/wp-content/cache/min/1/wp-content/plugins/spectra-pro/assets/js/loop-builder.js?ver=1756364045" id="uagb-loop-builder-js"></script>

<script id="rocket-browser-checker-js-after">

"use strict";var _createClass=function(){function defineProperties(target,props){for(var i=0;i<props.length;i++){var descriptor=props[i];descriptor.enumerable=descriptor.enumerable||!1,descriptor.configurable=!0,"value"in descriptor&&(descriptor.writable=!0),Object.defineProperty(target,descriptor.key,descriptor)}}return function(Constructor,protoProps,staticProps){return protoProps&&defineProperties(Constructor.prototype,protoProps),staticProps&&defineProperties(Constructor,staticProps),Constructor}}();function _classCallCheck(instance,Constructor){if(!(instance instanceof Constructor))throw new TypeError("Cannot call a class as a function")}var RocketBrowserCompatibilityChecker=function(){function RocketBrowserCompatibilityChecker(options){_classCallCheck(this,RocketBrowserCompatibilityChecker),this.passiveSupported=!1,this._checkPassiveOption(this),this.options=!!this.passiveSupported&&options}return _createClass(RocketBrowserCompatibilityChecker,[{key:"_checkPassiveOption",value:function(self){try{var options={get passive(){return!(self.passiveSupported=!0)}};window.addEventListener("test",null,options),window.removeEventListener("test",null,options)}catch(err){self.passiveSupported=!1}}},{key:"initRequestIdleCallback",value:function(){!1 in window&&(window.requestIdleCallback=function(cb){var start=Date.now();return setTimeout(function(){cb({didTimeout:!1,timeRemaining:function(){return Math.max(0,50-(Date.now()-start))}})},1)}),!1 in window&&(window.cancelIdleCallback=function(id){return clearTimeout(id)})}},{key:"isDataSaverModeOn",value:function(){return"connection"in navigator&&!0===navigator.connection.saveData}},{key:"supportsLinkPrefetch",value:function(){var elem=document.createElement("link");return elem.relList&&elem.relList.supports&&elem.relList.supports("prefetch")&&window.IntersectionObserver&&"isIntersecting"in IntersectionObserverEntry.prototype}},{key:"isSlowConnection",value:function(){return"connection"in navigator&&"effectiveType"in navigator.connection&&("2g"===navigator.connection.effectiveType||"slow-2g"===navigator.connection.effectiveType)}}]),RocketBrowserCompatibilityChecker}();

//# sourceURL=rocket-browser-checker-js-after

</script>

<script id="rocket-preload-links-js-extra">

var RocketPreloadLinksConfig = {"excludeUris":"/(?:.+/)?feed(?:/(?:.+/?)?)?$|/(?:.+/)?embed/|/(index.php/)?(.*)wp-json(/.*|$)|/refer/|/go/|/recommend/|/recommends/","usesTrailingSlash":"1","imageExt":"jpg|jpeg|gif|png|tiff|bmp|webp|avif|pdf|doc|docx|xls|xlsx|php","fileExt":"jpg|jpeg|gif|png|tiff|bmp|webp|avif|pdf|doc|docx|xls|xlsx|php|html|htm","siteUrl":"https://teleassistance-seniors.net","onHoverDelay":"100","rateThrottle":"3"};

//# sourceURL=rocket-preload-links-js-extra

</script>

<script id="rocket-preload-links-js-after">

(function() {

"use strict";var r="function"==typeof Symbol&&"symbol"==typeof Symbol.iterator?function(e){return typeof e}:function(e){return e&&"function"==typeof Symbol&&e.constructor===Symbol&&e!==Symbol.prototype?"symbol":typeof e},e=function(){function i(e,t){for(var n=0;n<t.length;n++){var i=t[n];i.enumerable=i.enumerable||!1,i.configurable=!0,"value"in i&&(i.writable=!0),Object.defineProperty(e,i.key,i)}}return function(e,t,n){return t&&i(e.prototype,t),n&&i(e,n),e}}();function i(e,t){if(!(e instanceof t))throw new TypeError("Cannot call a class as a function")}var t=function(){function n(e,t){i(this,n),this.browser=e,this.config=t,this.options=this.browser.options,this.prefetched=new Set,this.eventTime=null,this.threshold=1111,this.numOnHover=0}return e(n,[{key:"init",value:function(){!this.browser.supportsLinkPrefetch()||this.browser.isDataSaverModeOn()||this.browser.isSlowConnection()||(this.regex={excludeUris:RegExp(this.config.excludeUris,"i"),images:RegExp(".("+this.config.imageExt+")$","i"),fileExt:RegExp(".("+this.config.fileExt+")$","i")},this._initListeners(this))}},{key:"_initListeners",value:function(e){-1<this.config.onHoverDelay&&document.addEventListener("mouseover",e.listener.bind(e),e.listenerOptions),document.addEventListener("mousedown",e.listener.bind(e),e.listenerOptions),document.addEventListener("touchstart",e.listener.bind(e),e.listenerOptions)}},{key:"listener",value:function(e){var t=e.target.closest("a"),n=this._prepareUrl(t);if(null!==n)switch(e.type){case"mousedown":case"touchstart":this._addPrefetchLink(n);break;case"mouseover":this._earlyPrefetch(t,n,"mouseout")}}},{key:"_earlyPrefetch",value:function(t,e,n){var i=this,r=setTimeout(function(){if(r=null,0===i.numOnHover)setTimeout(function(){return i.numOnHover=0},1e3);else if(i.numOnHover>i.config.rateThrottle)return;i.numOnHover++,i._addPrefetchLink(e)},this.config.onHoverDelay);t.addEventListener(n,function e(){t.removeEventListener(n,e,{passive:!0}),null!==r&&(clearTimeout(r),r=null)},{passive:!0})}},{key:"_addPrefetchLink",value:function(i){return this.prefetched.add(i.href),new Promise(function(e,t){var n=document.createElement("link");n.rel="prefetch",n.href=i.href,n.onload=e,n.onerror=t,document.head.appendChild(n)}).catch(function(){})}},{key:"_prepareUrl",value:function(e){if(null===e||"object"!==(void 0===e?"undefined":r(e))||!1 in e||-1===["http:","https:"].indexOf(e.protocol))return null;var t=e.href.substring(0,this.config.siteUrl.length),n=this._getPathname(e.href,t),i={original:e.href,protocol:e.protocol,origin:t,pathname:n,href:t+n};return this._isLinkOk(i)?i:null}},{key:"_getPathname",value:function(e,t){var n=t?e.substring(this.config.siteUrl.length):e;return n.startsWith("/")||(n="/"+n),this._shouldAddTrailingSlash(n)?n+"/":n}},{key:"_shouldAddTrailingSlash",value:function(e){return this.config.usesTrailingSlash&&!e.endsWith("/")&&!this.regex.fileExt.test(e)}},{key:"_isLinkOk",value:function(e){return null!==e&&"object"===(void 0===e?"undefined":r(e))&&(!this.prefetched.has(e.href)&&e.origin===this.config.siteUrl&&-1===e.href.indexOf("?")&&-1===e.href.indexOf("#")&&!this.regex.excludeUris.test(e.href)&&!this.regex.images.test(e.href))}}],[{key:"run",value:function(){"undefined"!=typeof RocketPreloadLinksConfig&&new n(new RocketBrowserCompatibilityChecker({capture:!0,passive:!0}),RocketPreloadLinksConfig).init()}}]),n}();t.run();

}());

//# sourceURL=rocket-preload-links-js-after

</script>

<script id="rocket_lazyload_css-js-extra">

var rocket_lazyload_css_data = {"threshold":"300"};

//# sourceURL=rocket_lazyload_css-js-extra

</script>

<script id="rocket_lazyload_css-js-after">

!function o(n,c,a){function u(t,e){if(!c[t]){if(!n[t]){var r="function"==typeof require&&require;if(!e&&r)return r(t,!0);if(s)return s(t,!0);throw(e=new Error("Cannot find module '"+t+"'")).code="MODULE_NOT_FOUND",e}r=c[t]={exports:{}},n[t][0].call(r.exports,function(e){return u(n[t][1][e]||e)},r,r.exports,o,n,c,a)}return c[t].exports}for(var s="function"==typeof require&&require,e=0;e<a.length;e++)u(a[e]);return u}({1:[function(e,t,r){"use strict";{const c="undefined"==typeof rocket_pairs?[]:rocket_pairs,a=(("undefined"==typeof rocket_excluded_pairs?[]:rocket_excluded_pairs).map(t=>{var e=t.selector;document.querySelectorAll(e).forEach(e=>{e.setAttribute("data-rocket-lazy-bg-"+t.hash,"excluded")})}),document.querySelector("#wpr-lazyload-bg-container"));var o=rocket_lazyload_css_data.threshold||300;const u=new IntersectionObserver(e=>{e.forEach(t=>{t.isIntersecting&&c.filter(e=>t.target.matches(e.selector)).map(t=>{var e;t&&((e=document.createElement("style")).textContent=t.style,a.insertAdjacentElement("afterend",e),t.elements.forEach(e=>{u.unobserve(e),e.setAttribute("data-rocket-lazy-bg-"+t.hash,"loaded")}))})})},{rootMargin:o+"px"});function n(){0<(0<arguments.length&&void 0!==arguments[0]?arguments[0]:[]).length&&c.forEach(t=>{try{document.querySelectorAll(t.selector).forEach(e=>{"loaded"!==e.getAttribute("data-rocket-lazy-bg-"+t.hash)&&"excluded"!==e.getAttribute("data-rocket-lazy-bg-"+t.hash)&&(u.observe(e),(t.elements||=[]).push(e))})}catch(e){console.error(e)}})}n(),function(){const r=window.MutationObserver;return function(e,t){if(e&&1===e.nodeType)return(t=new r(t)).observe(e,{attributes:!0,childList:!0,subtree:!0}),t}}()(document.querySelector("body"),n)}},{}]},{},[1]);

//# sourceURL=rocket_lazyload_css-js-after

</script>

<script src="https://teleassistance-seniors.net/wp-includes/js/dist/dom-ready.min.js?ver=f77871ff7694fffea381" id="wp-dom-ready-js"></script>

<script id="starter-templates-zip-preview-js-extra">

var starter_templates_zip_preview = {"AstColorPaletteVarPrefix":"--ast-global-color-","AstEleColorPaletteVarPrefix":["ast-global-color-0","ast-global-color-1","ast-global-color-2","ast-global-color-3","ast-global-color-4","ast-global-color-5","ast-global-color-6","ast-global-color-7","ast-global-color-8"]};

//# sourceURL=starter-templates-zip-preview-js-extra

</script>

<script data-minify="1" src="https://teleassistance-seniors.net/wp-content/cache/min/1/wp-content/plugins/astra-pro-sites/inc/lib/onboarding/assets/dist/template-preview/main.js?ver=1756364045" id="starter-templates-zip-preview-js"></script>

<script id="astra-addon-js-js-extra">

var astraAddon = {"is_elementor_active":"","sticky_active":"","svgIconClose":"\u003Cspan class=\"ast-icon icon-close\"\u003E\u003Csvg viewBox=\"0 0 512 512\" aria-hidden=\"true\" role=\"img\" version=\"1.1\" xmlns=\"http://www.w3.org/2000/svg\" xmlns:xlink=\"http://www.w3.org/1999/xlink\" width=\"18px\" height=\"18px\"\u003E\n \u003Cpath d=\"M71.029 71.029c9.373-9.372 24.569-9.372 33.942 0L256 222.059l151.029-151.03c9.373-9.372 24.569-9.372 33.942 0 9.372 9.373 9.372 24.569 0 33.942L289.941 256l151.03 151.029c9.372 9.373 9.372 24.569 0 33.942-9.373 9.372-24.569 9.372-33.942 0L256 289.941l-151.029 151.03c-9.373 9.372-24.569 9.372-33.942 0-9.372-9.373-9.372-24.569 0-33.942L222.059 256 71.029 104.971c-9.372-9.373-9.372-24.569 0-33.942z\" /\u003E\n \u003C/svg\u003E\u003C/span\u003E","hf_account_show_menu_on":"hover","hf_account_action_type":"link","hf_account_logout_action":"link","is_header_builder_active":"1"};

//# sourceURL=astra-addon-js-js-extra

</script>

<script data-minify="1" src="https://teleassistance-seniors.net/wp-content/cache/min/1/wp-content/uploads/astra-addon/astra-addon-69e1c0544d1dd8-45759537.js?ver=1776404264" id="astra-addon-js-js"></script>

<script src="https://teleassistance-seniors.net/wp-content/plugins/astra-addon/assets/js/minified/purify.min.js?ver=4.13.1" id="astra-dom-purify-js"></script>

<script>window.lazyLoadOptions={elements_selector:"iframe[data-lazy-src]",data_src:"lazy-src",data_srcset:"lazy-srcset",data_sizes:"lazy-sizes",class_loading:"lazyloading",class_loaded:"lazyloaded",threshold:300,callback_loaded:function(element){if(element.tagName==="IFRAME"&&element.dataset.rocketLazyload=="fitvidscompatible"){if(element.classList.contains("lazyloaded")){if(typeof window.jQuery!="undefined"){if(jQuery.fn.fitVids){jQuery(element).parent().fitVids()}}}}}};window.addEventListener('LazyLoad::Initialized',function(e){var lazyLoadInstance=e.detail.instance;if(window.MutationObserver){var observer=new MutationObserver(function(mutations){var image_count=0;var iframe_count=0;var rocketlazy_count=0;mutations.forEach(function(mutation){for(var i=0;i<mutation.addedNodes.length;i++){if(typeof mutation.addedNodes[i].getElementsByTagName!=='function'){continue}

if(typeof mutation.addedNodes[i].getElementsByClassName!=='function'){continue}

images=mutation.addedNodes[i].getElementsByTagName('img');is_image=mutation.addedNodes[i].tagName=="IMG";iframes=mutation.addedNodes[i].getElementsByTagName('iframe');is_iframe=mutation.addedNodes[i].tagName=="IFRAME";rocket_lazy=mutation.addedNodes[i].getElementsByClassName('rocket-lazyload');image_count+=images.length;iframe_count+=iframes.length;rocketlazy_count+=rocket_lazy.length;if(is_image){image_count+=1}

if(is_iframe){iframe_count+=1}}});if(image_count>0||iframe_count>0||rocketlazy_count>0){lazyLoadInstance.update()}});var b=document.getElementsByTagName("body")[0];var config={childList:!0,subtree:!0};observer.observe(b,config)}},!1)</script><script data-no-minify="1" async src="https://teleassistance-seniors.net/wp-content/plugins/wp-rocket/assets/js/lazyload/17.8.3/lazyload.min.js"></script><script>function lazyLoadThumb(e,alt,l){var t='<img src="https://i.ytimg.com/vi/ID/hqdefault.jpg" alt="" width="480" height="360">',a='<button class="play" aria-label="Lire la vidéo Youtube"></button>';if(l){t=t.replace('data-lazy-','');t=t.replace('loading="lazy"','');t=t.replace(/<noscript>.*?<\/noscript>/g,'');}t=t.replace('alt=""','alt="'+alt+'"');return t.replace("ID",e)+a}function lazyLoadYoutubeIframe(){var e=document.createElement("iframe"),t="ID?autoplay=1";t+=0===this.parentNode.dataset.query.length?"":"&"+this.parentNode.dataset.query;e.setAttribute("src",t.replace("ID",this.parentNode.dataset.src)),e.setAttribute("frameborder","0"),e.setAttribute("allowfullscreen","1"),e.setAttribute("allow","accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture"),this.parentNode.parentNode.replaceChild(e,this.parentNode)}document.addEventListener("DOMContentLoaded",function(){var exclusions=[];var e,t,p,u,l,a=document.getElementsByClassName("rll-youtube-player");for(t=0;t<a.length;t++)(e=document.createElement("div")),(u='https://i.ytimg.com/vi/ID/hqdefault.jpg'),(u=u.replace('ID',a[t].dataset.id)),(l=exclusions.some(exclusion=>u.includes(exclusion))),e.setAttribute("data-id",a[t].dataset.id),e.setAttribute("data-query",a[t].dataset.query),e.setAttribute("data-src",a[t].dataset.src),(e.innerHTML=lazyLoadThumb(a[t].dataset.id,a[t].dataset.alt,l)),a[t].appendChild(e),(p=e.querySelector(".play")),(p.onclick=lazyLoadYoutubeIframe)});</script> <script>var rocket_beacon_data = {"ajax_url":"https:\/\/teleassistance-seniors.net\/wp-admin\/admin-ajax.php","nonce":"5c65795399","url":"https:\/\/teleassistance-seniors.net\/loi-hamon-droits-consommateurs","is_mobile":false,"width_threshold":1600,"height_threshold":700,"delay":500,"debug":null,"status":{"atf":true,"lrc":true,"preload_fonts":true,"preconnect_external_domain":true},"elements":"img, video, picture, p, main, div, li, svg, section, header, span","lrc_threshold":1800,"preload_fonts_exclusions":["api.fontshare.com","cdn.fontshare.com"],"processed_extensions":["woff2","woff","ttf"],"external_font_exclusions":[],"preconnect_external_domain_elements":["link","script","iframe"],"preconnect_external_domain_exclusions":["static.cloudflareinsights.com","rel=\"profile\"","rel=\"preconnect\"","rel=\"dns-prefetch\"","rel=\"icon\""]}</script><script data-name="wpr-wpr-beacon" src='https://teleassistance-seniors.net/wp-content/plugins/wp-rocket/assets/js/wpr-beacon.min.js' async></script></body>

</html>

<!-- This website is like a Rocket, isn't it? Performance optimized by WP Rocket. Learn more: https://wp-rocket.me - Debug: cached@1778086268 -->